Page 262 - องค์การและการจัดการและการจัดการทรัพยากรมนุษย์

P. 262

6-34 องค์การและการจ ัดการและการจ ัดการท รัพยากรม นุษย์

จัดเตรียมได้โดยการวิเคราะห์ดูว ่าสินค้าคงเหลือมีอ ยู่เท่าใด เพียงพ อที่จะสนองความต ้องการต ามงบประมาณได้หรือ

ไม่ ถ้าไม่พ อจะต้องซ ื้อม าเพิ่มอ ีกเท่าใด จึงจ ะพอกับค วามต ้องการ และมีส ินค้าเก็บคงคลังไว้ในระดับที่กำหนด ซึ่งอาจ

คำนวณไ ด้โ ดยใ ช้สูตร

จำนวนที่ส ั่งซ ื้อ = ระดับส ินค้าค งคลังท ีต่ ้องการม ไีวเ้มื่อส ิ้นง วดง บป ระมาณ + จำนวนส ินค้าท ีจ่ ะใชส้ นองค วามต ้องการ

ตามป ระมาณการข องงบป ระมาณขาย — สินค้าค งเหลือที่มีอ ยู่เมื่อเริ่มงวดง บประมาณ

เช่น หากบริษัทกำหนดว่า จะคงระดับสินค้าคงเหลือเมื่อสิ้นงวดของทุกๆ งวดงบประมาณไว้เป็นจำนวน 1,000 ชิ้น

ในระหว่างงวดมีความต้องการขาย 2,000 ชิ้น และมีสินค้าคงเหลือเมื่อเริ่มงวดงบประมาณซึ่งมีเหลือมาจากงวดงบ

ประมาณท ี่แ ล้วจ ำนวน 500 ชิ้น จำนวนท ี่ต้องส ั่งซ ื้อก ็จ ะเท่ากัน 1,000 + 2,000 – 500 นั่นค ือ 2,500 ชิ้น หลังจ ากท ี่

ทราบจ ำนวนส ินค้าจ ัดซ ื้อแ ล้วก ส็ ามารถร ู้ตัวเลขเป็นจ ำนวนเงินได้ โดยเอาร าคาต ่อห น่วยข องส ินค้าม าค ูณ ตัวอย่างข อง

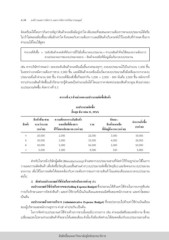

งบประมาณจัดซื้อ ดังต ารางที่ 6.3

ตารางท ่ี 6.3 ตวั อย่างข องง บประมาณจดั ซอื้ ส ินคา้

งบประมาณจัดซ อ้ื

สน้ิ สดุ ธนั วาคม 31, 25XX

สินค้าที่จะขาย ความต้องการระดับสินค้า รวม หักลบ : จำนวนสั่งซื้อ

สินค้า ระหว่างงวด คงเหลือที่ต้องการ สินค้าคงเหลือ (หน่วย)

22,000 ที่มีอยู่ต้นงวด (หน่วย)

(หน่วย) มีไว้ตอนปลายงวด (หน่วย) 33,000 19,000

55,000 3,000 29,000

ก 20,000 2,000 6,000 4,000 50,000

ข 30,000 3,000 5,000 5,900

ค 50,000 5,000

ง 5,000 1,000 100

สำหรับในก รณี บริษัทผ ู้ผ ลิต (Manufacturing) ตัวเลขจ ากง บป ระมาณข ายท ี่จ ัดท ำไว้ก ็จะถ ูกน ำม าใช้ในก าร

วางแผนก ารผลิตสินค้า เพื่อจ ัดซื้อว ัตถุดิบและชิ้นส ่วนต่างๆ (งบป ระมาณจ ัดซื้อวัตถุดิบ) และจัดคนงาน (งบป ระมาณ

แรงงาน) เพื่อใช้ในการผลิตให้สอดคล้องกับความต้องการของการขายสินค้าในแต่ละเดือนของงวดงบประมาณ

ต่อไป

3. จัดทำง บประมาณค ่าใช้จ ่ายในการดำเนินการต่างๆ เช่น

งบป ระมาณค ่าใช้จ ่ายในก ารข าย (Selling Expense Budget) ซึ่งป ระกอบได้ด ้วยค ่าใช้จ ่ายในก ารบ รรจุห ีบห่อ

การเก็บรักษาและการจัดส่งสินค้า และค่าใช้จ่ายที่เป็นเงินเดือนและคอมมิสชั่นของพนักงานขาย และค่าโฆษณา

เป็นต้น

งบประมาณด้านการบ ริหาร (Administrative Expense Budget) ซึ่งจ ะประกอบไปด ้วยค่าใช้จ่ายเงินเดือน

ของผู้บริหารแ ละพ นักงานธุรการ ค่าเช่า ค่าป ระกัน เป็นต้น

ในการจัดทำงบประมาณค่าใช้จ่ายด้านการขายนั้นจะมีบางรายการ เช่น ค่าคอมมิสชั่นของพนักงาน ซึ่งจะ

เปลี่ยนแปลงไปตามจ ำนวนสินค้าที่จะขายได้แต่ละเดือน ดังนั้น จึงต ้องจ ัดท ำง บให้สอดคล้องกับงบป ระมาณข ายด้วย

ลิขสิทธ์ขิ องมหาวทิ ยาลยั สุโขทยั ธรรมาธิราช